Іпотека: розрахунок і отримання майнового податкового вирахування

Сьогодні все більше сімей наважуються на іпотеку. Звичайно, іпотечний кредит вносить в життя позичальника значні фінансові обтяження, пов'язані з погашенням кредитних зобов'язань перед заставодержателем. Однак мало хто знає, що при придбанні квартири в іпотеку, позичальник за законом може претендувати на податковий майнове відрахування по іпотеці. Дане право можна реалізувати лише один раз, при повторному іпотечний кредит, позичальник уже не може розраховувати на отримання субсидії від держави.

Розрахунок і отримання майнового податкового відрахування по іпотеці

Отримати майнове відрахування позичальник може відразу або щомісяця з зарплати. Але, як правило, отримання відбувається в наступному порядку: спочатку повертаються податки на вартість нерухомості, а потім відбувається виплата за відсотками на іпотеку. Позичальник іпотеки має право повернути собі кошти, сплачені у вигляді податків державі, або не виплачувати прибутковий податок на певну суму. Для реалізації цього права він повинен зменшити оподатковуваний дохід, тобто отримати майнове відрахування.

Податкові відрахування є сумою, зменшує розмір доходу, з якого стягуються податки. Найчастіше, зарплата, яку отримує працівник, становить 87% від реального заробітку, так як 13% роботодавець платить за співробітника в якості прибуткового податку. Саме ці 13 рублів з кожних 100 позичальник може повернути собі в деяких випадках, наприклад, при покупці житла в іпотеку або при виплаті відсотків за цим кредитом. Ця два ключових напрямки, в рамках яких можна розраховувати на отримання майнового вирахування з податків.

зміст сторінки

Отримати майнове відрахування можуть працівники, у яких є, що обкладаються прибутковим податком доходи. В першу чергу це ті позичальники іпотеки, які працюють за наймом і отримують "білу" зарплату. Якщо дохід «сірий», то працівник може розраховувати на відрахування тільки з офіційної зарплати. Якщо позичальник працює на декількох підприємствах або посадах відразу, то він може отримати одночасний майнове відрахування з доходу від усіх підприємств.

Крім зарплати позичальник може отримувати і інші доходи, які також обкладаються 13% податком. Наприклад, дохід від продажу акцій або цінних паперів, від здачі в оренду іншого майна. Варто відзначити, що жінки, які перебувають у декретній відпустці і отримують виплати від держави в зв'язку з народженням дитини, можуть отримати податкове вирахування після отримання квартири тільки після виходу на роботу.

Існує також цілий ряд випадків і громадян, які НЕ можуть претендувати на отримання податкового вирахування по іпотеці:

- Підприємці, які використовують спрощений податковий режим в своїй діяльності не отримають вичетна дохід від даного підприємництва

- Пенсіонери, які офіційно не працевлаштовані

- Особи, які не є громадянами Російської Федерації

- Угода купівлі-продажу нерухомості відбувається між родичами або між роботодавцем і працівником

- Якщо житло купується за програмами з використанням державних субсидій (військова іпотека, материнський капітал і т. Д.).

Природно, оформлення всіх документів, щоб отримати податкове вирахування по іпотеці, зажадає від позичальника деяких зусиль і часу, але кінцева сума повернення цілком виправдовує старання. А, власне кажучи, яка сума?

Як зробити розрахунок майнового відрахування?

Розрахунок суми майнового відрахування зменшує базу оподаткування, тобто суму, з якої утримується податок. Таким чином, від держави можливо отримати в якості податкового повернення не саму суму вирахування, а ті 13% від цієї суми, тобто той прибутковий податок, який був сплачений. При цьому позичальник не зможе отримати від держави більше грошей, ніж він сам заплатив податків, виконуючи фінансові зобов'язання за іпотечним кредитом. Податковий майнове відрахування по іпотеці, на відміну від інших типів відрахувань, може переноситися на майбутні роки.

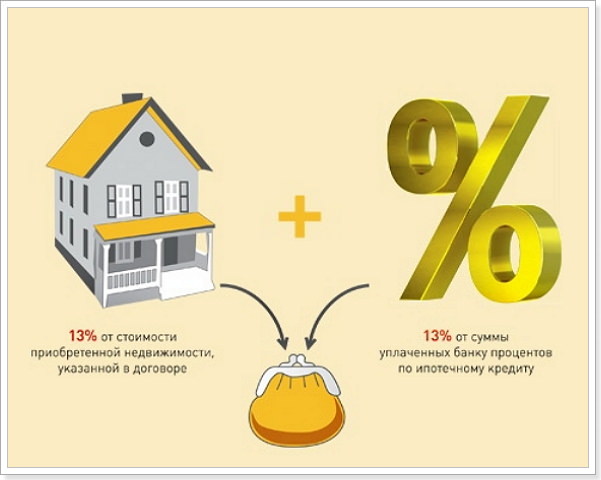

Розрахунок податкового вирахування при іпотеці: відсотки і покупка Так як згідно із законом максимальна сума, з якої можна отримати майнове відрахування становить 2 000 000 рублів, то розрахунок податкового вирахування може бути максимум з цієї суми і в цьому випадку складе 260 000 рублей, якщо позичальник віддасть перевагу отримати повернення податку при купівлі житла. Але якщо кредит узятий на 20 років, і позичальник хоче отримувати майнове відрахування з відсотків, то тут розрахунок ведеться з 3 000 000 рублів і в цьому випадку максимальний розмір повернення складе 390 000 рублів.

Але як же зробити розрахунок майнового повернення? Розберемо на прикладі. Припустимо, позичальник заробляє рівно 60 тисяч рублів і він хоче, щоб відрахування проводився з відсотків по іпотеці. Дана сума є податковою базою, з якої починається відрахування і розрахунок суми повернення. Знявши прибутковий податок за ставкою 13%, вийде, що працівник отримує на руки 52 200 чистими. При такому доході позичальник бере іпотеку на 20 років в розмірі 1 600 000 рублей, а щомісячний внесок по кредиту в цьому випадку складе 20 тисяч.

Частина від цієї суми піде на погашення кредиту, а частина на відсотки по іпотеці. У перші кілька місяців більшість платежу, а саме 18 500, буде йти на відсотки. Однак позичальник може скоротити цю суму. Так з його зарплати буде відніматися 18 500, і вже з суми, що залишилася буде відніматися 13% - 5395 рублів. В цьому випадку, провівши нескладний розрахунок, можна констатувати, що майновий повернення по іпотеці складе 2405 рублів на місяць. Дана сума буде змінюватися щомісяця, залежно від розміру виплачуваних відсотків.

Що стосується майнового відрахування при покупці нерухомості, то тут розрахуватися набагато простіше: необхідно відняти 13% від розміру іпотечного кредиту. Відзначимо, що похідний податок буде зніматися тільки від 41 500 рублів, то простий розрахунок покаже, що розмір оподатковуваного за рік суми складе 498 тисяч. А так як позичальник в цьому випадку може претендувати тільки на повернення з максимальної суми в 2 млн, то це означає, він не буде платити податки взагалі як мінімум протягом 4-х років.

А щоб не витрачати час і сили на самостійний розрахунок податкового повернення, можна скористатися, так званим, електронним калькулятором майнового відрахування, який можна легко знайти в Інтернеті. Варто також відзначити деякі інші особливості отримання майнового повернення при іпотеці.

Нюанси надання податкового відрахування

Податкові відрахування - це теж свого роду пільги від держави, і бажаючи отримати таку субсидію необхідно враховувати деякі нюанси. Вам вже відомо, що отримати податкові пільги по іпотеці можна тільки один раз. Причому відрахування по нерухомості і за відсотками кредиту пов'язані між собою нерозривно і являють собою одну й ту ж субсидію. Тобто якщо позичальник вирішить отримати спочатку відрахування по житлу при первинній іпотеці, а потім побажає одержати відрахування на відсотки при вторинної іпотеці, то йому зробити це не вдасться.

Не зайвим буде знати те, що якщо нерухомість оформляють в свою власність відразу кілька громадян, то максимальний розмір повернення в сумі 260 000 рублей розподіляється на всіх власників житла, згідно їх частці. При цьому якщо власником житла є також неповнолітня дитина, то отримати податковий повернення за нього може один з батьків. Однак неповнолітній може і в майбутньому отримати повернення, якщо батько ще не отримав за нього відрахування прибуткового податку.

Оцінка статті:

Як зробити розрахунок майнового відрахування?А, власне кажучи, яка сума?

Як зробити розрахунок майнового відрахування?

Але як же зробити розрахунок майнового повернення?