Оформлення касової книги: зшивання і приклади заповнення

- Порядок ведення і оформлення касової книги

- Титульний аркуш касової книги

- Вкладний аркуш касової книги

- Зразок заповнення касової книги

- Як зшивати касову книгу

- Ведення електронної касової книги

- Чи потрібна касова книга для ІП?

Дотримання правил касової дисципліни та ведення касової книги є обов'язковим для всіх організацій і приватних підприємців при будь-якій системі оподаткування, якщо вони оперують готівковими коштами при веденні діяльності. Розглянемо, як правильно вести касову книгу.

Дотримання правил касової дисципліни та ведення касової книги є обов'язковим для всіх організацій і приватних підприємців при будь-якій системі оподаткування, якщо вони оперують готівковими коштами при веденні діяльності. Розглянемо, як правильно вести касову книгу.

Порядок ведення і оформлення касової книги

На підставі отриманих прибуткових і видаткових касових документів касир заповнює відповідні розділи книги. Кожному касовим документом відповідає одна запис в касовій книзі. По завершенні робочого дня касир звіряє дані касових ордерів з даними касової книги, виводить кінцевий залишок грошових коштів та запевняє цю суму своїм підписом. Залишок коштів по касовій книзі звіряється з фактичним залишком готівки в касі.

Головний бухгалтер перевіряє правильність відображення прибуткових і видаткових сум і розрахунок залишку на кінець дня, і підписує листи касової книги і за перевіряється дату. Якщо протягом дня не проводилося операцій по касі, то залишок грошових коштів в незмінній сумі переноситься на наступний день. При заповненні касової книги не допускаються помарки, це вважається порушенням касової дисципліни.

Основи касової дисципліни для ТОВ та ВП - оформлення прибуткового касового ордера .

Основи касової дисципліни для ТОВ та ВП - оформлення прибуткового касового ордера .

Читайте статтю про те, як підключити платіжну систему до свого інтернет-магазину.

Як зшивати документи для податкової - приклади, правила і вимоги: http://bsnss.net/organizatsiya-biznesa/otchetnost/kak-pravilno-sshivat-dokumentyi.html

Якщо при заповненні касової книги була допущена помилка, що не впливає на розрахунок залишку грошових коштів, слід закреслити однією рисою невірне значення, над ним або під ним написати вірний варіант і запевнити підписами касира і головного бухгалтера. Якщо допущена помилка спричинила неправильне відображення залишків і оборотів за певний період, то дозволяється одинарне перекреслення помилкових сторінок з позначкою «Анульовано» і складання нових касових листів з коректними даними.

При цьому касир повинен скласти рапорт на ім'я головного бухгалтера про виявлення помилки. Головний бухгалтер або директор призначає комісію, відповідальну за внесення коригувань в касову книгу. Після внесення виправлень касир складає бухгалтерську довідку з описом допущеної помилки та внесених виправлень.

При цьому касир повинен скласти рапорт на ім'я головного бухгалтера про виявлення помилки. Головний бухгалтер або директор призначає комісію, відповідальну за внесення коригувань в касову книгу. Після внесення виправлень касир складає бухгалтерську довідку з описом допущеної помилки та внесених виправлень.

Титульний аркуш касової книги

На титульному аркуші касової книги пишеться повне найменування організації або ПІБ підприємця, а також рік, за який ведеться касова книга.

Вкладний аркуш касової книги

Сторінка касової книги складається з двох однакових по заповненню частин - вкладного листка і звіту касира. Заповнювати касову книгу на паперовому носії можна за допомогою копіювального паперу або без неї, дублюючи записи вкладного листка в звіті касира. Вкладний лист залишається в касовій книзі, а звіт касира прикладається до касових документів за операційний день.

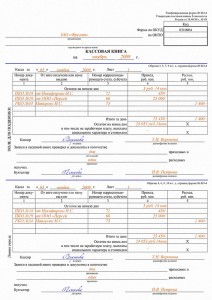

Зразок заповнення касової книги

Розглянемо правила, як правильно оформляти поля касової книги.

Розглянемо правила, як правильно оформляти поля касової книги.

- У графі «Каса за" вказується дата проведення операцій. В поле «Лист» вказується порядковий номер аркуша касової книги.

- В поле «Номер документа» вказується номер відповідного прибуткового або видаткового ордера.

- У графі «Від кого отримано або кому видано» пишуться ініціали фізичної особи або найменування організації, що вносить або одержує грошові кошти, а також характер операції.

- У графі «Номер кореспондуючого рахунку, субрахунку» прописується номер рахунка, що кореспондує з рахунком 50, що вказує на спосіб надходження або витрачання коштів. Підприємці цю графу не заповнюють.

- У рядку «Прихід» проставляється сума отриманих грошових коштів по ПКО.

- У рядку «Витрати» вказується сума виплачених грошових коштів по РКО.

- У графі «Разом за день» підраховуються загальні суми надходження і виплати грошових коштів.

- У графі «Залишок коштів на кінець дня» розраховується сума залишку в касі, отримана складанням залишку грошових коштів на початок дня і надходжень за день за мінусом суми проведених витрат.

Як зшивати касову книгу

Сторінки касової книги нумеруються наскрізним способом. Вся книга прошнуровується і завіряється печаткою і підписом директора і головного бухгалтера, щоб не було можливості вилучити аркуші з книги. На останньому аркуші касової книзі вказується цифрами і прописом кількість прошнурованих аркушів книги.

Ведення електронної касової книги

Можливо оформлення касової книги в електронному вигляді. За допомогою спеціальної програми аркуші касової книги роздруковуються і зшиваються, а в кінці року нумеруються і скріплюються печаткою та підписами відповідальних осіб. При оформленні касової книги в електронному вигляді титульний лист роздруковується в кінці року і скріплюється з вкладними листами книги. При веденні касового регістра в електронному вигляді допускається оформлення касової книги поквартально, а не за рік.

Чи потрібна касова книга для ІП?

До набрання чинності Порядком ведення касових операцій законодавство не вказувало прямо і однозначно на обов'язкове ведення підприємцями касової книги. У Арбітражної практиці також були рішення судів на користь підприємців, які при здійсненні операцій з готівковими коштами не заповнюється касову книгу.

До набрання чинності Порядком ведення касових операцій законодавство не вказувало прямо і однозначно на обов'язкове ведення підприємцями касової книги. У Арбітражної практиці також були рішення судів на користь підприємців, які при здійсненні операцій з готівковими коштами не заповнюється касову книгу.

Однак право застосовується з 2012 року Порядку зазначено про обов'язкове ведення касової книги підприємцями. ІП, які здійснюють готівкові операції, зобов'язані вести касову книгу незалежно від використовуваної системи оподаткування. За некоректне ведення касової книги і порушення касової дисципліни, виявлені під час податкової перевірки, на підприємця може бути накладено штраф.

Корисні статті

Корисні статті:

Чи потрібна касова книга для ІП?