Як відбирають на податкові перевірки: кухня предпроверочного аналізу

- 1. Висновок за результатами предпроверочного аналізу

- 2. Первинний відбір

- 3. «Ручний» аналіз

- 4. Особливості виходу на ВНП

За 9 місяців 2017 року Росії проведено 13 516 виїзних податкових перевірок (ВНП) юридичних осіб. Лише 128 з них закінчилися «без виявлених порушень». Нескладно порахувати, що точність виходу інспекторів на перевірку становить 99%.

Даний показник ефективності податкового контролю залишається незмінним протягом декількох років, при цьому кількість ВНП постійно скорочується. Наприклад, в далекому 2012 році було проведено понад 45 тис. Виїзних перевірки юридичних осіб, тобто в 3 рази більше.

Що стосується розміру донарахованих податків, то в в тому ж 2012 році середня сума на одну ВНП становила 6,5 млн. Рублів, а в 2017 - вже 12,5 млн. Ці факти свідчать про те, що ФНС з кожним роком все виборчі підходить до проведення перевірок.

Що ж дозволяє домагатися більш високої ефективності? Офіційною мовою це звучить так: «загальна кількість перевірок скоротилася ..., що обумовлено" точковим "підходом до відбору об'єктів контролю і посиленням аналітичної складової при підготовці перевірок ...».

Перекладаючи на «російський», це означає, що інспектори змогли скористатися технічним потенціалом ФНС, закладеним ще кілька років тому. Велика частина роботи (70-80%), необхідної для податкового контролю, проводиться саме в процесі предпроверочного аналізу і лягає в основу акту податкової перевірки.

Предпроверочного аналіз - це свого роду негласне дослідження інформації про платника податків, за допомогою якого податкова визначає для себе доцільність виходу на ВНП. Податковий аналітик за допомогою спеціальних технологій і інструментів збирає і узагальнює інформацію яка дозволяє ще до призначення перевірки скласти уявлення про діяльність платника податків і виявити «проблемні місця». При цьому предпроверочного аналіз спрямований не тільки на виявлення порушень законодавства. Важливо зрозуміти, чи не є потенційний перевіряється анонімної структурою і чи є перспектива реального стягнення донарахованих податків і штрафів.

1. Висновок за результатами предпроверочного аналізу

Почнемо з кінця. Предпроверочного аналіз, не дивлячись на негласність, має і формалізовану частину - письмовий документ, висновок.

Такий документ складається з 6 розділів:

- Основні відомості про платника податків (крім формальних даних типу дати і адреси реєстрації, тут наводяться відомості про засновників і їх участі в інших юр.особою, їх доходи і джерелах таких доходів, кола виявлених взаємозалежних осіб, склад майна як керівників і засновників, так і самої компанії);

- Загальна оцінка фінансово-господарської діяльності (аналіз і оцінка даних бухгалтерської та податкової звітності, їх позитивна чи негативна динаміка, аналіз складу кредиторської заборгованості, правильність формування витрат, зіставляються податкові бази за прямими і непрямими податками, окремо аналізуються майновий і транспортний податок);

- Оцінка за критеріями ризику (таблична форма, заснована на 12-ти умовах ризику відповідно до наказу ФНС Росії від 30.05.07г. № ММ-3-06 / 333, ці критерії ви можете знайти на сайті www.nalog.ru );

- Відомості з інформаційних ресурсів та інших джерел (майже два десятка ПІК - пошуково-інформаційних комплексів, спеціальні інструменти аналізу інформації та відкриті джерела ... але про це нижче);

- Відомості про проведені заходи податкового контролю (насправді в цьому розділі не тільки дані про результативність камеральних і виїзних перевірках платника податків в попередні періоди, але і дані з банків. Саме інформація щодо руху грошових коштів по рахунках лягає в основу побудови блок-схеми учасників групи компаній, виявлення джерел вилучення готівкових коштів. Крім того компанії з блок-схеми аналізуються на предмет анонімності і транзитності діяльності з приведенням даних їх податкової звітно сти. Тут же наводиться інформація про зустрічні перевірки контрагентів і контрагентів контрагентів);

- Висновки (зрозуміло мова йде про висновки доцільності проведення ВНП, складі перевіряючих, заходах, які необхідно провести в рамках ВНП, сумі потенційних донарахувань, реальності їх стягнення, а також про необхідність включення до складу перевіряючих оперативних співробітників органів внутрішніх справ).

Тепер розберемо процес предпроверочного аналізу на прикладі якоїсь організації, що потрапила під приціл податкового органу. Назвемо її - ТОВ «А».

2. Первинний відбір

Те, про що мріяли герої фільму «Пригоди електроніка», давно входить в наше життя. Автоматизація, роботи, зниження людського фактора не залишилися в стороні і від системи податкових органів.

Первинний відбір кандидатів для ВНП проводять програми.

ВНП-відбір. Основний фільтр. Працює з даними податкової та бухгалтерської звітності. Її завдання - проаналізувати компанію по ряду критеріїв. Цікаво, що компанії порівнюються з іншими платниками податків, які мають такий же КВЕД. Таким чином, якщо в якості основного виду діяльності зазначено оптова торгівля, а в реальності організація займається виробництвом, її показники все одно будуть зіставлятися з іншими оптовиками, в порівнянні з якими податкове навантаження виробничників вигідно відрізняється. Але, найчастіше, буває все з точністю до навпаки.

ВНП-Відбір проставляє бали. Свого роду чорні камінці в мішечку добрих справ платника податків. При певній кількості набраних балів система рекомендує платника податків до перевірки.

Серед інших програмних комплексів назвемо:

СУР АСК ПДВ-2 і АСК ПДВ-2. Абревіатура СУР означає: система управління ризиками (податковими).

Суть роботи програм зводиться до виявлення платників податків, які не платять ПДВ (потенційні фірми-одноденки), і аналізу зв'язків інших організацій з такими.

Перша програма автоматично ділить всіх платників податків на три категорії:

а) низький податковий ризик (платять ПДВ, не взаємодіють з потенційними одноденками, мають кошти / ресурси для ведення діяльності);

б) високий податковий ризик (не платять ПДВ або платять його в мінімальному розмірі, у складі контрагентів є потенційні одноденки, відсутні ресурси для реальної діяльності);

в) середній податковий ризик (не були в вищевказані категорії).

Знаменита АСК ПДВ-2 шукає розриви в ланцюжках сплати ПДВ. Відомості з звітності платника податків автоматично зіставляються з даними його контрагентів. Якщо в ланцюжку є розбіжність, програма сигналізує про це компанії (надсилає вимогу дати пояснення). Іншими словами, АСК ПДВ-2 шукає так звані «чорні діри» - якісь структури (пов'язані між собою організацій), всередині яких відсутнє джерело відшкодування ПДВ, і визначає, наскільки близький потенційний перевіряється до такої «чорній дірі».

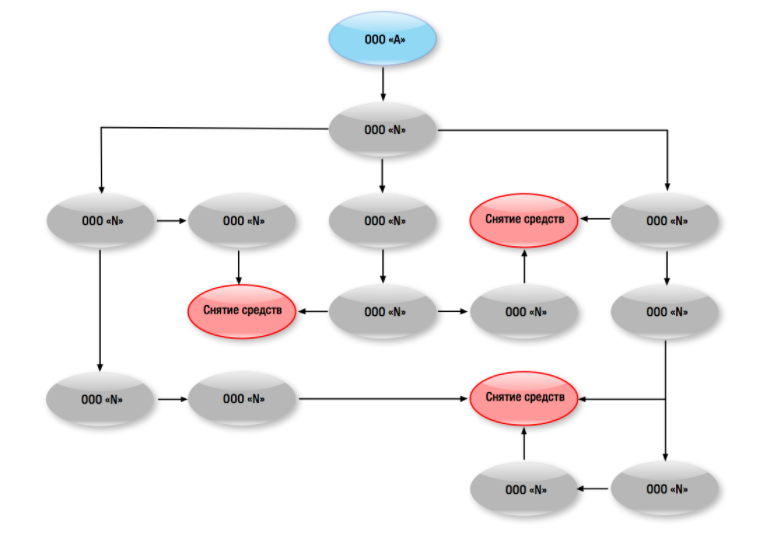

За результатами роботи цих двох програм вимальовується приблизно наступна картина:

З неї видно, що ТОВ «А» має зв'язок з ланцюжком «проблемних» контрагентів. Сталося це випадково або ж компанія реально використовує їх для цілей агресивної оптимізації ПДВ - неважливо. СУР в будь-якому випадку підсвітить ТОВ «А» жовтим або червоним кольором (середній або високий рівень податкового ризику). Уявімо, що так і сталося. АСК визначив середній рівень ризику, а ВНП-відбір запропонувала перевірити ТОВ «А». Що відбувається далі?

Податкові інспектори аналізують досьє компанії, яке міститься в АІС «Податок 3». У тому числі розглядають рух коштів по рахунках, наявність майна у компанії, склад керівників та засновників (учасників) їх доходи, а також особисте майно і майно членів їх сімей.

В даному випадку завдання зрозуміти, чи є сенс виходити на перевірку, адже донарахувати податок - це пів справи, його ще потрібно стягнути за рахунок чогось. У ситуації, що розглядається, оскільки компанія реально веде діяльність, потенціал для стягнення є.

Окремо згадаємо ПК «ВАИ» (візуальний аналіз інформації) - роботизований помічник, що дозволяє наочно відстежити дані по взаємозалежності, участі засновників у інших юр.особою, джерелами доходів і т.д.

Однак «сито» програмних комплексів залишається занадто широким, щоб довіритися тільки йому. Отримавши висновок про наявність перспективи для проведення виїзної податкової перевірки конкретного платника податків, співробітники відділу предпроверочного аналізу переходять до «ручного» його частини.

3. «Ручний» аналіз

На цьому етапі податковий орган повинен виявити операції, спрямовані на одержання необгрунтованої податкової вигоди. Основні напрямки:

- пошук зв'язків з «проблемними» контрагентами (в цілях агресивної оптимізації ПДВ та отримання готівки);

- виявлення підконтрольних суб'єктів на ССО і ознак штучного дроблення (в цілях мінімізації податку на прибуток і отримання готівки).

І тут на допомогу знову приходять інформаційні бази, наприклад, ПІК «Одноденка» - спеціальний реєстр організацій, що мають ознаки анонімних структур. З їх допомогою інспектор з пристрастю аналізує конкретних контрагентів ТОВ «А» і угоди з ними, розшукуючи потенційні «компанії-одноденки». Припустимо, що інспектор такого знайшов. Після він приймається за контрагентів «проблемного» постачальника, а потім контрагентів контрагента і так далі. Розмотавши ланцюжок до кінця, перед податковою відкриється вся розгалужена мережа «проблемних» контрагентів з якою пов'язаний перевіряється. А після аналізу угод з такими «партнерами» інспектор підрахує мінімальну суму податку до донарахування.

Маючи на руках такі відомості, очевидними стають два моменти: підстави для донарахування податків ТОВ «А» точно є; рухатися податкової під час ВНП потрібно в напрямку виявлених «одноденок» і угод з ними.

спеціальні системи

Системи Fira.Pro і СПАРК. З їх допомогою встановлюються зв'язки суб'єктів через засновників, керівників, адреси, інтернет сайти і номери телефонів. Використовуючи дані з цих систем, податковий орган вибудовує схему групи взаємопов'язаних осіб. Так стає зрозуміло, в який бік рухатися.

відкриті джерела

Виявивши зв'язку, інспектор приймається за аналіз відкритих джерел інформації: сайт компанії, соціальні мережі, статті та публікації в інтернет-виданнях. Тут перевіряючий хоче знайти фрази «Група компаній ...», «Президент групи компаній ...», «Холдинг ...» і іншу інформацію, яка прямо або побічно вказує на взаємозалежність суб'єктів і / або їх підконтрольність одній особі.

Власники бізнесу в більшості своїй люди амбітні, тому великі розгорнуті статті в ключі «я вклав останні 10 тис. Доларів, а тепер це група компаній з оборотом в 1 млрд.» Не рідкість. Небезпечною може стати інформація, наприклад, про розмір виручки щасливого бізнесмена, про статус «офіційного представника в РФ такого-то бренду» при відсутності прямого імпорту, а також переліку співробітників компанії, великі контракти і т.п .. Фотографії з корпоративів теж дивляться. Тому є сенс зіставити для себе ваш офіційний статус в бізнесі і позування на тлі гучної компанії співробітників.

Окремої згадки заслуговує сайт www.arbitr.ru . Рідко хто з платників податків правильно відповідає на питання, що саме шукає інспектор в картотеці арбітражних справ. А відповідь лежить на поверхні. Задайте собі питання: чи брали участь компанії вашого бізнесу хоч раз в арбітражному процесі (неважливо в якому статусі)? Лише 5% ніколи не бували в арбітражному суді. Таким чином, якщо контрагенти платника податків відсутні в базі даних арбітражу, висновок напрошується сам собою. Швидше за все це анонімна структура.

Запит інформації

Визначивши потенційних взаємозалежних осіб, перевіряючий запросить у банку інформацію по розрахунковим рахункам ТОВ «А» (як чинним, так і закритим) і подивиться, чи проходили будь-які платежі між такими суб'єктами.

Припустимо, що в даному плані до ТОВ «А" не підкопатися. Однак, після уважного вивчення виписки по рахунку, податковий інспектор виявив періодичні платежі на адресу якогось ВП. Запитавши вписку з розрахункового рахунку підприємця, інспектор бачить, що отримані від ТОВ «А» кошти той відразу ж переводить на свій рахунок фіз особи в повному обсязі. Така поведінка свідчить про транзитний характер операцій між ТОВ «А» та ВП.

Інспектор не зупиняється на досягнутому і направляє новий запит в банк з проханням надати інформацію щодо IP і MAC адресами ТОВ «А» та ВП, які фіксуються кредитною організацією при кожному вході клієнта в інтернет-банк. Банк запитувану інформацію надає і тут відкривається новий цікавий факт: IP і MAC адреси ТОВ «А» та ВП збігаються, а значить управління розрахунковими рахунками цих суб'єктів здійснюється з одного комп'ютера (з одного місця).

Подібні збіги свідчать про те, що ІП контролюється компанією, отже, є можливість виключити платежі на адресу ІП з витрат ТОВ «А» і донарахувати податок на прибуток.

Звертаємо вашу увагу і на те, що такі дані запитуються не тільки за діючими, але і вже закритим рахунках. Тому якщо раптом прийшло осяяння, що кілька рахунків управляються з однієї IP-адреси, то закривати їх і відкривати нові безглуздо в більшості випадків. Краще знайти цьому логічне пояснення. Або перейти до більш кардинальних дій. Крім запитів в банк, який перевіряє звернеться в інші органи: Росреестр і ГИБДД. Робиться це для того, щоб виявити конкретний склад майна компанії, а також майна її керівників, засновників і їх подружжя. В даному випадку переслідуються дві мети. Про першу ми говорили раніше - потрібно остаточно встановити за рахунок чого будуть стягнуті донараховані податки.

Друга спрямована на співвіднесення доходів керівництва і їх рівня життя. Якщо інспектор виявить, що керівник компанії має у власності Rolls-Royce і особняк в 500 м2, при цьому його доходи становлять 150 000 рублів, висновок буде однозначним: гроші з компанії «А» виводяться. Залишається зрозуміти як саме.

Зустрічаються і зовсім нетривіальні запити. Є практика предпроверочного аналізів виробничих компаній, де інспектор співвідніс дані заявлених обсягів виробництва в бухгалтерській та податковій звітності з аналогічними даними, поданими платником податків при узгодженні зони відчуження з природоохоронними органами.

Архів

Додатково, в рамках предпроверочного аналізу, будуть підняті всі пояснення і відповіді на вимоги платника податків. Нагадаємо, що порядок роботи з архівною документацією в ФНС також змінився. Раніше пояснення платників податків складали у велику курну коробку і відправляли в архів, звідки підняти їх було практично нереально. Зараз же вони зберігаються в електронному вигляді в АІС «Податок-3», так що дістати їх не складе великих труднощів.

Проробивши вищеописану роботу, відділ предпроверочного аналізу резюмує:

- рекомендуємо провести виїзну податкову перевірку;

- за результатами ВНП мінімальне донарахування податку на додану вартість складе X рублів; мінімальне донарахування податку на прибуток складе Y рублів;

- в рамках підготовки до ВНП провести наступні заходи: ...

- в рамках ВНП запросити документи по операціях з контрагентами ...; провести наступні заходи: ...

4. Особливості виходу на ВНП

Критерій «Три літа»Багато хто до цих пір серйозно думають, що податкова виходить на ВНП раз в три роки, тому дотримуються принципу: «Ми три роки попрацюємо, а потім компанію поміняємо».

Така «політика» приречена на провал. По-перше, податкова служба не буде вичікувати три роки, щоб вийти на перевірку. ПДВ здається поквартально, якщо є підстави провести ВНП, прийдуть, перевірять, донарахують. По-друге, на сьогоднішній день судова практика має досить прецедентів притягнення до відповідальності компаній-клонів перевірених платників податків. Відповідно, змінюючи компанію на нову, в тому числі переводячи співробітників, передаючи активи і переукладаючи контракти з покупцями і постачальниками, ми даємо податковому органу залізобетонна підстава залучити її за боргами старої як взаимозависимую структуру.

Показники ефективності

Податкові інспектори, які проводять ВНП, мають свій KPI, що на перший погляд може здатися дивним. Більш того, будь-який причетний до перевірок співробітник податкової буде заперечувати існування будь-яких показників ефективності. Однак ми з вами розуміємо, що проведення перевірки чогось коштує бюджету і, як мінімум, має окупатися.

KPI податкового інспектора при ВНП визначається як сума донарахованого і, увага, стягнутого податку. Для міст-мільйонників мінімальний показник становить 5 млн. Руб. (Для Москви 11 млн.). Таким чином, якщо за результатами предпроверочного аналізу сума донарахування залишить менше 5 млн., Проведення ВНП швидше за все відкладуть «до кращих часів».

«Портрет» перевіряється

Мабуть, основним критерієм, за яким податковий орган відбирає перевіряються - це розмір бізнесу (для ФНС - це розмір виручки). Малий бізнес (з виручкою до 100 млн.) Менш цікавий з точки зору перевіряючих. У зв'язку з цим для середнього бізнесу є оптимальна стратегія - стати малим (в очах ИФНС). Хоча і з цього правила є й винятки.

нічого взяти

Немає сенсу донараховувати податок, якщо стягнути його не вийде. Для цього на етапі предпроверочного аналізу аналізується майновий стан компанії, її засновників і керівників, а також членів їх сімей, включаючи наявність часток в інших компаніях, нерухомого майна та автомобілів. Якщо за результатами предпроверочного аналізу інспектори прийдуть до висновку, що перспективи стягнути донарахований податок немає, ймовірність призначення ВНП істотно знижується.

Ну, і наостанок. Висновки, так би мовити.

Перше, що треба усвідомити для себе. Якщо ви отримали рішення про призначення ВНП, то питання про те, чи знайдуть у вас порушення, не варто. Їх уже знайшли.

Друге. Розмір потенційних донарахувань в 99% випадків вище мінімального порогу притягнення до кримінальної відповідальності за несплату податків за ст.ст. 198, 199 КК РФ, щоб там ЗМІ не писали про лібералізацію в сфері підприємницької діяльності.

Третє. У податкових органів в арсеналі є спеціальні засоби стягнення виявленої недоїмки не тільки з платника податків, а й з інших взаємозалежних осіб. А також в процедурі банкрутства. Самі донарахування нікого не цікавлять, головне - реальність стягнення. Цей постулат повинен лежати в основі проектування майнової безпеки вашого бізнесу (групи компаній).

І Останнє. Перевірка раз в три роки - просто міф. Причому дуже старий. Весь комплекс камеральних заходів (і предпроверочного аналізу і камеральних перевірок) спрямований на швидкість. На швидкість реакції ФНС щодо можливих податкових порушень з боку платників податків.

Що ж дозволяє домагатися більш високої ефективності?Що відбувається далі?

Задайте собі питання: чи брали участь компанії вашого бізнесу хоч раз в арбітражному процесі (неважливо в якому статусі)?