Що відбувається на ринку споживчих кредитів

Класичні популістські гасла політиків початку ХХ століття: «Земля - селянам», «Заводи - робітникам» в сучасному світі, на жаль, стали неактуальними. Крах СРСР показав неспроможність економічної доктрини «лівих сил». Як виявилося, і у землі, і у заводів повинен бути правильно мотивований господар, щоб тим же робітникам і селянам було, де працювати. Проте, сучасна політична економія дає шанс популістам проголошувати нові економічні гасла: «мінімум безробіття», «гідна оплата праці», «низькі ставки по кредитах». І якщо до перших двох проблем я неодноразово звертався на сторінках свого блогу, то останню все ж обходив стороною, і схоже, що даремно, оскільки реальна картина в сегменті кредитування населення хоча і поліпшується, але не настільки, щоб впливати на споживання і економіку в цілому .

«Опіумний» тариф

Реальну картину того, що діється на ринку споживчих кредитів або кредитів «на будь-що» неспеціалістам в цій галузі побачити складно. Зовні все просто відмінно: банки регулярно і з пафосом пропонують «безкоштовні кредити». Але, за старою українською традицією, немає нічого дорожчого, ніж безкоштовні банківські або страхові продукти. Я вже більше року здійснюю постійний моніторинг вартості споживчих кредитів по найбільшим банкам-кредиторам фізичних осіб. До вибірки банків, по яких проводиться моніторинг, не включалися лише держбанки через специфіку їх кредитної політики, яка залежна від рішень уряду.

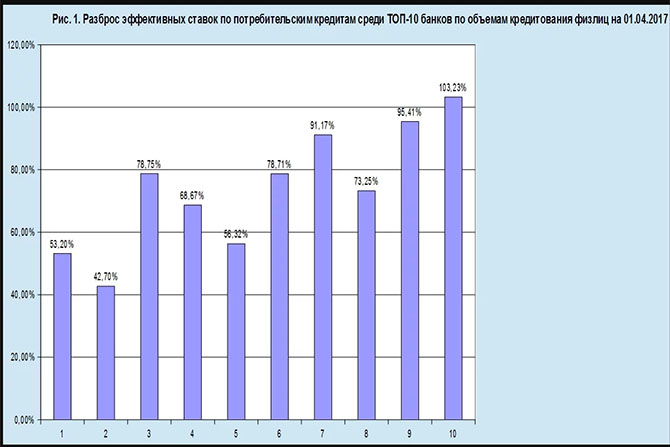

Як випливає з даних моніторингу, ефективна ставка за споживчими кредитами серед ТОП-10 найбільш активних в роздрібному секторі банків коливалася в березні-квітні 2017 року діапазоні від 42,7% до 103,23%. Середній розмір ефективної ставки за активними банкам становив 74,14%.

При цьому з 10 банків у 5 розмір ефективної ставки був вище середнього значення. Безумовно, професійні фінансисти на людей, що беруть кредити під 100% або навіть 40% річних, дивляться як на божевільних. В умовах інфляції в розмірі 10-20% і приблизно такої ж девальвації ефективна ставка, що перевищує 30%, стає істотною частиною витрат домогосподарства і в довгостроковій перспективі не стимулює, а скоріше пригнічує споживання.

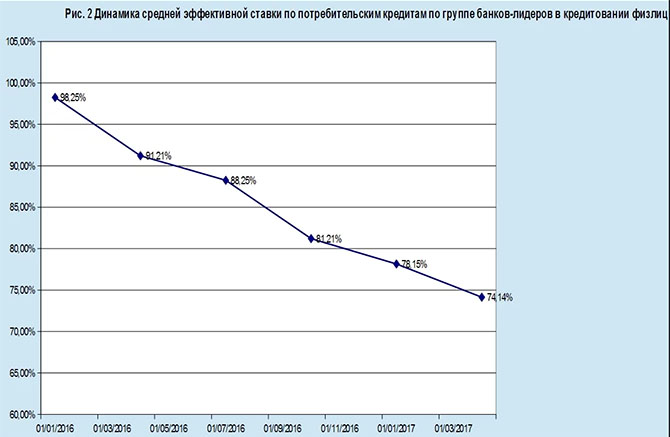

Справедливості заради скажу, що з січня 2016 року середня ефективна ставка на цьому ринку регулярно знижувалася. За моїми оцінками, січень 2016 роки ми зустріли з середньою ефективною ставкою 98,25%, за березень 2017 року на ринку ефективні ставки за цими видами кредитів сповзли до 74,14%. Таке явне і помітне зниження відбулося багато в чому завдяки макроекономічній стабілізації, проте його недостатньо, щоб запустити механізм, що стимулює зростання споживання і економіки.

безвинні банкіри

Ніякої провини банкірів у таких високих ставках на ринку споживчого кредитування немає. В Україні цей сегмент ринку завжди славився високою ризикованістю, і ефективні ставки на ньому були «не подарунки» для населення навіть у відносно благополучному 2013 році. Можна виділити три компоненти, які привели до такого плачевного стану справ, і які не дозволені на нашому ринку і по сьогоднішній день:

1. Цільові комісії. У розрахунок ефективної ставки обов'язково включаються комісії. Наприклад, якщо банк проголошує кредит «безкоштовним», але за його видачу з банкомату бере 2% комісії, то це вже зовсім не безкоштовний кредит. Давайте порахуємо це на прикладі овердрафтного кредитування по кредитних картах. Наприклад, вам за 10 днів до зарплати не вистачає 1000 грн. Банк пообіцяв, що до кінця місяця у вас буде пільговий період - «безкоштовний овердрафт». Однак якщо ви знімаєте готівку з банкомату, то з вас відразу списується 2% комісії, якщо ж ви купуєте товари через торгову мережу, то ці ж 2% знімаються при погашенні заборгованості. Банк представляє ці витрати споживачеві як необхідність оплатити транзакцію. І хоча в звітності банку сплачена вами комісія відображається як комісійний дохід, насправді це і є вартість «безкоштовного» кредиту.

Отже, використання 1000 грн кредиту протягом 10 днів обійдеться вам всього лише в якихось 20 грн. Однак, якщо ці 20 грн перевести в річні відсотки, то виходить річна ставка 73%. Якщо ж ви користувалися кредитом всього 5 днів, то при тих же витратах в 20 грн ефективна ставка для вас виросте вже до 145% річних. Тобто при такій тарифної моделі банку дуже вигідні короткі і сверхкороткие терміни кредитування, і вони ж не дуже накладних для населення.

Однак не поспішайте звинувачувати банки. Хоча ці 20 грн формально і вважаються комісійними доходом банку, але вони повинні покривати не тільки вартість грошей, а й операційну активність банку, наприклад, витрати на IT і обслуговування банкоматів. Чи потрібно говорити, скільки коштує банкам інкасація, охорона, пересування готівки, заправка банкоматів, підтримання їх в технічно робочому стані і т.д. Якби в нашій банківській системі безготівкові (карткові або чекові) платежі займали велику частку, то витрати на грошові транзакції були б значно менше, і тоді від банків можна було б вимагати зниження ставок. Цілком ймовірно, що під дією конкуренції ефективні ставки впали б самі, і вимагати нічого б не довелося. Але, на жаль, з таким рівнем тіньової економіки, cashless в варіанті США або Великобританії нам не загрожує. Тому поки нам доведеться миритися з високими ефективними ставками на ринку споживчого кредитування, адже якщо більшість воліють «готівку», то комісій подвійного призначення не уникнути, і це одне з головних і швидко непереборних перешкод системи.

2. Зарегульованість банків. Щоб банк зміг видати кредит умовного фізособі Васі, навіть за ефективною ставкою в 145% річних і без довідки про доходи, він зобов'язаний відразу після видачі кредиту сформувати на нього резерв з ліквідних активів в розмірі 100% кредиту. Статистика банків із дефолтів роздробі показує, що навіть в найгірші часи відсоток неповернень по портфелях коливався від 20 до 50% в залежності від кредитної політики самого банку, роботи його служби безпеки, кредитних аналітиків, ефективності скорингу і т.д. Це ж підтверджує зараз і робота ФГВФО. Так, Фонд вказує, що робота з портфелями фізосіб куди більш ефективна ніж з юрособами, а самі ці портфелі більш ліквідні. Однак в українських реаліях відмова від стовідсоткового резервування бланкових кредитів (кредитів без забезпечення) призведе до утворення дірки, через яку нечисті на руку банкіри зможуть виводити кошти.

В результаті якщо банку залучений ресурс обходиться, скажімо, в 15% річних, то фактично при видачі бланкового кредиту йому потрібно задіяти активів на суму, що вдвічі перевищує суму кредиту. Відповідно, і вартість ресурсів для такого кредитування зростає майже в два рази. Поки на ринку ОВДП і депозитних сертифікатів НБУ були великі прибутковості, банкірів ця проблема не так сильно турбувала. Але коли ставки впали і резерви стали приносити менший дохід, проблема резервування знову дала про себе знати.

Якщо чесно, я не бачу можливостей вирішити цю проблему швидко, тут може допомогти тільки жорстка проамериканська система правосуддя, коли «за кожне злодійство (злочин) повинен хтось сидіти в тюрмі». Якби саму можливість виведення грошей з банків на корені припиняла правова система, то, звичайно, систему резервування потрібно було б лібералізувати - це б точно істотно знизило ставки. З того, що я побачив на ринку за час кількох останніх криз, я зробив висновок, що рівень резервів за активними операціями банків повинен залежати від стану макроекономічного середовища. Іншими словами, резервування повинне бути динамічним, і його рівень повинен реагувати на безробіття, динаміку доходів населення, динаміку ВВП і т.д. Тобто чим гірше почувається населення - тим вище резерви, а чим краще почувається роздрібний сегмент економіки - тим нижче резерви. Але до реального впровадження такої концепції Україні ще працювати і працювати.

3. Поганий кредитний клімат. Підроблені паспорти, професійні кредитні шахраї, шахраї емігранти - це далеко не повний перелік ризиків, з якими стикаються роздрібні кредитні офіцери. Можливість взяти іпотеку, а потім обхідними (корупційними) шляхами прописати в житло неповнолітньої дитини, взяти великий кредит, а потім через суд довго і наполегливо доводити, що тобі не в достатній мірі роз'яснили умови кредитування - все це процвітає в Україні, як і можливість забути про кредит, виїхавши в зону АТО або на територію Криму, де не виконуються рішення українських судів. Банкіри активно намагаються чинити опір цим процесам, але боротися поодинці з корупцією в країні або з окупацією частини України - не в їх силах.

Формула «2 на 2"

Три проблеми, які впливають на розмір кредитних ставок, не можуть бути вирішені моментально. В результаті кредитори з банківського сектора, встановлюючи ставки по кредитах, мислять приблизно так: якщо треба формувати резерв у розмірі 100%, то для калькуляції вартості ресурсів потрібно помножити суму на два; якщо в гірші часи по портфелю фізосіб неповернення досягають 50%, значить, ставки повинні якось покривати цей потенційний обсяг втрат. Підсумком таких міркувань стає зростання ставок за беззаставними споживчими кредитами приблизно в чотири рази від базової вартості ресурсів. З такою об'єктивною і ринкової філософії банків слід два неприємних, але фундаментальні висновки:

1. Істотне падіння ставок по депозитах, в принципі, ніякого визначального впливу на вартість беззаставних кредитів населенню не надає. Це був і буде найдорожчим сегментом українського кредитного ринку. Ми бачимо, що за 2016 рік і три місяці поточного року ефективні ставки по споживчим кредитам впали майже на 25 процентних пунктів, проте кардинально роль споживчих кредитів в економіці це не підвищило і вони все ще залишаються дорогим ресурсом для населення.

2. Щоб комплексно вирішити всі три проблеми, Україні потрібні роки. Тому будь-які обіцянки типу «завтра ставки будуть знижені до 10-15%» виглядають як звичайний безсовісний популізм. Так, зниження ставок за заставними кредитами та за кредитами бізнесу можливо, і в цьому сегменті ринку ставки падають з більшою впевненістю. Але популярний у населення ринок беззаставних споживчих кредитів в черзі на зниження ставок стоїть останнім.

джерело