Ці пункти даних роблять гарну музику разом

Ключ до нашого аналізу - це тест на коефіцієнти успіху, який показує, які шанси на те, що певний захід призведе до коштів, які виживатимуть і перевершать своїх однолітків. Таким чином, враховуються навіть збої, які об'єднуються.

Можливо, ви пам'ятаєте, що минулого року я поділився з результатами дослідження того, як рейтинги зірок і коефіцієнт витрат погано прогнозують майбутній успіх. Зокрема, я запитав, які шанси, що певна група виживе і випередить - співвідношення успіху. Результати були дуже обнадійливими для обох. Інвестори покращили свої шанси на успіх, якщо вони використовували або зіркові рейтинги, або витрати як частину свого процесу.

Я був здивований тим, що деякі люди інтерпретували це дослідження як означало, що або зірка була марною, або що активно керовані фонди. Я думаю, багато хто насправді не читав дослідження. Фактично, дані свідчать, що рейтинг зірок дуже корисний. І це дослідження не говорить про успіх активних і пасивних фондів. Ці коефіцієнти витрат були дещо більш цінними, ніж зіркові рейтинги, які майже не призвели до скасування рейтингу зірок. Якщо ви сказали мені, що антиблокувальні гальма були більш цінними, ніж повітряні мішки, я все одно хочу їх обох. З другого моменту, дослідження не доводило, що індексація є вищою за будь-яких обставин.

Тут я зупинюся на тому, як ці п'ять заходів пророкували співвідношення успіху протягом наступного п'ятирічного періоду. Ми групували кошти в квінтилях у межах категорії на основі даних, що закінчилися 31 грудня 2005 року, а потім підрахували їхні показники ефективності та виживання протягом наступних п'яти років. (Зауважте, що це трохи більш недавній період часу, ніж раніше опубліковані дослідження предмета.)

Дані показують, що всі п'ять перевірених точок даних були принаймні корисними, але три з них особливо можуть допомогти інвесторам приймати кращі рішення. Зірковий рейтинг, коефіцієнти витрат і записи менеджерів допомагали інвесторам значно краще, ніж середній фонд за період часу, який ми розглядали. Проте жодна з них не приводила до найкращих результатів, і, разом з тим, два зробили навіть краще, ніж будь-який один фактор.

Скринінг на фонди, які отримали оцінку 5 зірок і в найдешевшому квінтилі їхньої категорії, дав високий шанс на успіх. Хоча деякі виступали за міопічну спрямованість на одну точку даних, дані свідчать про те, що більше краще, за умови використання правильних точок даних.

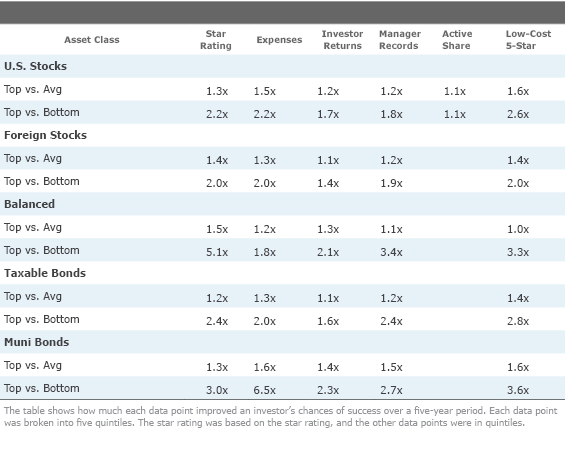

Отже, скільки вони допомагають? Давайте подивимося, наскільки вони покращили шанси інвестора на успіх:

Внутрішній фондовий фонд з рейтингом 5 зірок мав на 30% більше шансів на успіх, ніж в середньому, і в 2,2 рази частіше, ніж один 1-зірковий фонд. Найдешевший квінтільний внутрішньогалузевий фонд мав на 46% більше шансів досягти успіху, ніж фонд середніх витрат і в 2,2 рази частіше, ніж один із найдорожчого квінтиля. Фонд з найвищим рекордсменом був на 43% більше шансів досягти успіху, ніж один з середнім рекордом і в 1,9 рази частіше, ніж один з записом у нижній квінтиль. Фонд з найвищою прибутковістю інвесторів був на 15% більше шансів досягти успіху, ніж фонд середнього квінтиля, і в 1,6 рази частіше, ніж нижній квінтиль для прибутку інвесторів. Фонд у найвищому квинтилі для активної частки був на 10% більше шансів досягти успіху, ніж середній квінтиль для активної частки та на 10% більш вірогідний, ніж нижній квінтиль.

Тим не менш, перевищивши всі вони були дешеві 5-зіркові фонди, які були на 57% більше шансів на успіх, ніж фонд зі середнім рейтингом зірок або середній коефіцієнт витрат і в 2,6 рази більше шансів на успіх, ніж 1-зірка або висока вартість \ t фонд.

Фон

Рейтинг зірки є кількісним показником продуктивності, що регулюється навантаженням та ризиком. Вона базується на три-, п'яти- та десятирічній продуктивності фонду, і це по відношенню до категорії, так що кожна категорія має розподіл дзвінків за дзвіночкою. Є стільки ж 1-зіркових коштів, скільки 5-зіркових.

Коефіцієнти витрат відображають плату фонду за управління, обслуговування та розподіл. Комісія розподіляється протягом року, так що кожен день акціонерам нараховується біт. Коефіцієнт витрат не включає комісійних запасів або фронтальні навантаження.

Morningstar Investor Returns - це показник, зважений за активами, за результатами минулої діяльності, який допомагає пояснити, чи інвестори використовують фонд добре. Коли ми підійшли до цієї концепції, ми вважали її більш показником того, наскільки добре інвестори могли б обробляти злети і падіння фонду, а не предиктор прибутків, але я хотів випробувати це як для коефіцієнтів успіху, так і для інвестора. повертається. Я згрупував кошти в квинтилі на підставі їхніх останніх п'ятирічних прибутків інвесторів у межах категорії за період, що закінчився 2005 року.

У випадку з менеджером повертається, я виміряв рекордний фонд, оскільки найдовший менеджер почав працювати у фонді і порівнював цей показник з середнім показником за період, що закінчився 30 червня 2005 року. категорії. Кошти, які не мають п'ятирічного або більше керівного повноважень, були виключені, а решта коштів були згруповані в квінтіли в межах кожної категорії на основі кількості недооцінених чи невиконаних менеджерів. (Щоб побачити результати діяльності менеджера фонду у порівнянні з показником проспекту фонду, перейдіть до селектора шпигунського фонду Фонду Сайт FundInvestor .

Активна частка істотно перекривається в зворотному напрямку. Ви перевіряєте, який індекс фонд має найбільше перекриття, і тоді ви інвертуєте цю цифру. Ми виявили, що важливо потім подивитися на активну частку в межах категорії, оскільки вона не перекладається між різними діапазонами ринкових обмежень. У цих тестах ми використовували цифри тільки для внутрішнього капіталу.

По-перше, давайте подивимося, як ці п'ять заходів порівнювали один з одним за п'ять класів активів при прогнозуванні коефіцієнтів успіху протягом наступних п'ятирічних періодів до кінця 2010 року. Тоді ми побачимо, як переможець цієї конкуренції пройшов проти комбінованого низького рівня Вартість 5-зіркової групи. Майте на увазі, що співвідношення успішності для всіх фондів становить близько 34%. Приблизно 23% коштів були об'єднані або ліквідовані протягом даного п'ятирічного періоду. Серед тих, хто вижив, тільки ті, які перевершували середні показники середніх груп, вважаються успіхами. Враховуючи критерії співвідношення успіху, переважна більшість пунктів даних не перемістили б голку на ті 34%. Тим не менш, чотири з п'яти пунктів даних, які ми перевірили, були набагато кращими.

Як п'ять пунктів даних покращують ваші шанси на успіх

Акції США

Всі заходи добре виконувалися з внутрішніми акціями. П'ятизірковий фонд і найдешевший коефіцієнт витрат дали коефіцієнти успіху відповідно 55% і 59%. Кошти у вищому квинтилі прибутку інвесторів дали співвідношення успіху 54%, а записи менеджера фондів були лише дотиком до 53%. Активна частка була значно відсталою, з коефіцієнтом успішності 42%. Коли мова йде про попередження інвесторів від переможених, найкраще було оцінено рейтинг зірки, оскільки фонди 1 зірки мали лише 25% співвідношення успіху. Найдорожчі фонди мали 27% співвідношення успіху протягом наступного періоду, в той час як 29% тих, хто в нижньому квинтилі, заснований на рекордах менеджера, вижив і перевершив. Бідні прибутки інвесторів були ще менш передбачувальними щодо невдачі, причому приблизно третина коштів у нижньому квинтилі базувалася на такому вимірі, що користується успіхом. Знову ж таки, активна частка вивела тил, з коефіцієнтом успіху 37% для нижнього квінтиля фондів, портфелі яких більшою мірою співпадають зі своїми тестами.

З точки зору відокремлення пшениці від пшениці, співвідношення витрат стало кращим, оскільки розрив у успіху між найдешевшим квінтилем та найдорожчим становив 32 процентних пункти. Зірковий рейтинг був відсталим, оскільки розрив між 5-зірковими та 1-зірковими фондами становив 30 процентних пунктів. Записи менеджерів зайняли третє місце з 24 відсотковими пунктами, а прибутки інвесторів були четвертими з 17 процентними пунктами. Активну частку мали лише 5 процентних пунктів, що не допомогло б обрати переможців. (Хоча тут не допомогло, можливо, інші тести та періоди часу дадуть більш сприятливі результати для активної спільної участі.)

Іноземні запаси

Серед зарубіжних фондів ця схема була досить схожою. П'ятизірковий фонд забезпечив коефіцієнт успіху 51%. Записи менеджерів були третіми - 46%, витрати - 52%, повернення інвесторів - четверте місце з 44%. (Пам'ятайте, що ми працювали лише з активною акцією для фондових фондів США.) Знову ж таки, було регулярне зниження, оскільки наступна група кожної міри була гіршою (або навіть в одному випадку), ніж верхній квінтиль і так далі до нижньої групи. Ми виявили, що 1-зіркові фонди мали жалюгідний коефіцієнт успіху 26%, записи менеджерів були навіть гірші на 25%, витрати були прив'язані другий на 26%, а прибутки інвесторів були четвертими, оскільки його нижній квінтиль давав 32 %. Таким чином, у цій групі коефіцієнти витрат були найкращими при відокремленні пшениці від плевел, за якими слідували зірки, записи менеджерів та прибутки інвесторів.

Збалансовані фонди

Всі чотири заходи виявилися непоганими в прогнозуванні успіху у збалансованих фондах, але найкращим показником цього разу були записи менеджерів. Зоряний рейтинг охопив три змагання з цього класу активів. Збалансовані фонди з 5 зірками дорівнювали 66%. Далі, менеджер повертає топ-квінтиль із 65%. Зоряний рейтинг був другим - 66%, за ним - коефіцієнти витрат 52%, а інвестор - 60%. Для прогнозування невдачі 1-зіркові фонди зробили найкраще на виявлення собак, оскільки тільки 16% вижили і перевершили. Записи менеджера посіли друге місце з нижчим квінтилем, що призвело до невеликого коефіцієнту успіху 20%, а витрати на 28% повертаються інвестором останньою в 29%. Таким чином, пшениця з тесту на полову призвела до того, що рейтинг зірок мав найкращі результати, за якими йшла робота менеджера, прибутки інвесторів і витрати.

Оподатковувані облігації

Загалом, ці чотири заходи були найкращими показниками успіху серед фондів, що оподатковуються. Рейтинг зірок призвів до прогнозування успіху, але записи менеджера були трохи краще при прогнозуванні невдачі та відокремленні пшениці від половини. Повністю 68% 5-зіркових фондів продовжували виживати і випереджати протягом наступних п'яти років. Записи менеджера та коефіцієнти витрат були пов'язані на другому місці з ще сильними 67%, після чого прибуток інвесторів становив 62%. Для прогнозування невдачі, нижній квінтил записів менеджера дав 27% коефіцієнт успіху. Зірки були на другому місці - 29%, коефіцієнт витрат - третій - 33%, після чого прибуток інвесторів - 40%. Менеджер повертає найбільше розмежування між верхніми та нижніми групами, за якими йдуть зірки, витрати та прибутки інвесторів.

Муніципальні облігації

Коефіцієнт витрат приймає приз у землі. Найдешевший квінтиль фондів муніонних облігацій був на рівні 68%, тоді як записи менеджерів були наступними - 61%, за ними - зірки на 58%, а прибутки інвесторів - 56%. Купівля коштів у найдорожчому квинтилі співвідношення витрат була особливо незначною, оскільки тільки 11% дорогих фондів муніципальних фондів вижили і випередили. Наступні кошти на одну зірку становлять 19%, за ними йдуть записи менеджерів, а прибутки інвесторів - 25%. Само собою зрозуміло, що витрати були найкращими при відокремленні пшениці від плевел, за якими слідували зірки, потім менеджер повертається, а інвестори повертаються.

Недорогі кошти на 5 зірок

Питання покращуються, коли ми розглядаємо підмножину недорогих 5-зіркових фондів і бачимо, як вони працюють у майбутньому. Якщо рейтинг зірки не додав вартості до витрат або навпаки, то ця комбінація не пройшла б нічого краще, ніж окремі фактори. Фактично, комбінована міра забезпечує більш високі коефіцієнти успіху для всіх п'яти класів активів, ніж будь-які зірки або співвідношення витрат самостійно. Ось коефіцієнт успішності комбінованого показника за класом активів: внутрішні акції 66%, іноземні акції 53%, балансові фонди 43%, оподатковувані облігації 79%, і муні облігації 71%. Це досить чертовски вражаюче.

Єдине місце, де одна з заходів зробило краще самостійно, було врівноваженим, де рейтинг зірок зробив добре, а коефіцієнти витрат зробили напрочуд погано. Таким чином, в цьому місці додавання екрану витрат до зірок призвело до слабких результатів. Позитивною стороною є те, що додавання екрана зірки до екрану витрат допомогло результатів досить багато.

Ліс для дерев

Дивлячись на дані таблиці, можна побачити, що всі ці заходи допомагають у виборі фонду. Я б застеріг від того, щоб зосередитися виключно на тому, який захід кращий за певний період часу і для певного класу активів. Зрештою, 1 процентний пункт краще не те, що важливо. Наше дослідження охоплювало повний ринковий цикл і особливо різноманітне, але те, що виділяється, полягає в тому, що ці три заходи, зокрема, є цінними для процесу відбору коштів і навіть допомога інвесторам. Активна частка додала мало значення, коли справа доходить до прогнозування прибутків, але я думаю, що це дуже корисно для розуміння того, наскільки тісно фонд відповідає індексу.

Більше того, про фонд можна знати ще багато: управління, стратегія, управління та інші дані також мають вирішальне значення. Це, звичайно, стосується лише вибору хороших коштів, але спочатку потрібно мати план і знати, які саме кошти потрібно досягти для досягнення своїх цілей.

Підсумовуючи, у нас є дуже корисні дані, які допоможуть вам досягти своїх цілей. Кожен приносить щось трохи відмінне від столу. Вони можуть допомогти вам отримати більш повну картину перспектив фонду, ніж будь-який інший.

Стаття раніше з'явилася в Росії Morningstar FundInvestor .

Отже, скільки вони допомагають?